Als je als onderaannemer werkt voor een ander bouwbedrijf en het werk valt onder de verleggingsregeling.

Ook bij levering van personeel in bouw, scheepsbouw, schoonmaak en hoveniers.

En bij leveringen aan ondernemers in een ander EU-land met een geldig btw-id.

Werk je als onderaannemer, schilder of monteur? Dan moet je vaak BTW verleggen op je factuur. Klinkt ingewikkeld, maar het valt mee. Je rekent 0% btw, zet 'btw verlegd' op je factuur en vermeldt het btw-identificatienummer van je opdrachtgever.

Wanneer moet je btw verleggen naar je klant?

De meest voorkomende situaties:

- Je werkt als onderaannemer voor een ander bouwbedrijf aan een bouw-, verbouw- of installatieproject.

- Je leent personeel uit in de bouw, scheepsbouw, schoonmaak of als hoveniers.

- Je levert een dienst aan een ondernemer in het buitenland (binnen de EU) met een geldig btw-id.

Btw verleggen doe je alleen naar andere ondernemers. Factureer je aan een particulier? Dan reken je gewoon btw. En niet bij elke klus moet je verleggen. Het hangt af van het type werk. Twijfel je? Vraag het je boekhouder.

Wat vermeld je op de factuur wanneer de btw verlegd is?

Bij een btw-verlegde factuur reken je geen btw. Je zet het tarief op 0% en vermeldt 'btw verlegd'. Belangrijk: het btw-id van je klant moet op de factuur staan, en het moet een geldig nummer zijn. De verlegging geldt voor het totale bedrag, dus ook voor reiskosten en materialen.

Checklist btw verleggen

- 0% btw in plaats van 9% of 21%

- Vermelding 'btw verlegd' op de factuur

- Btw-identificatienummer van je klant

- Controleer of het nummer geldig is

- Verwerk het juist in je btw-aangifte

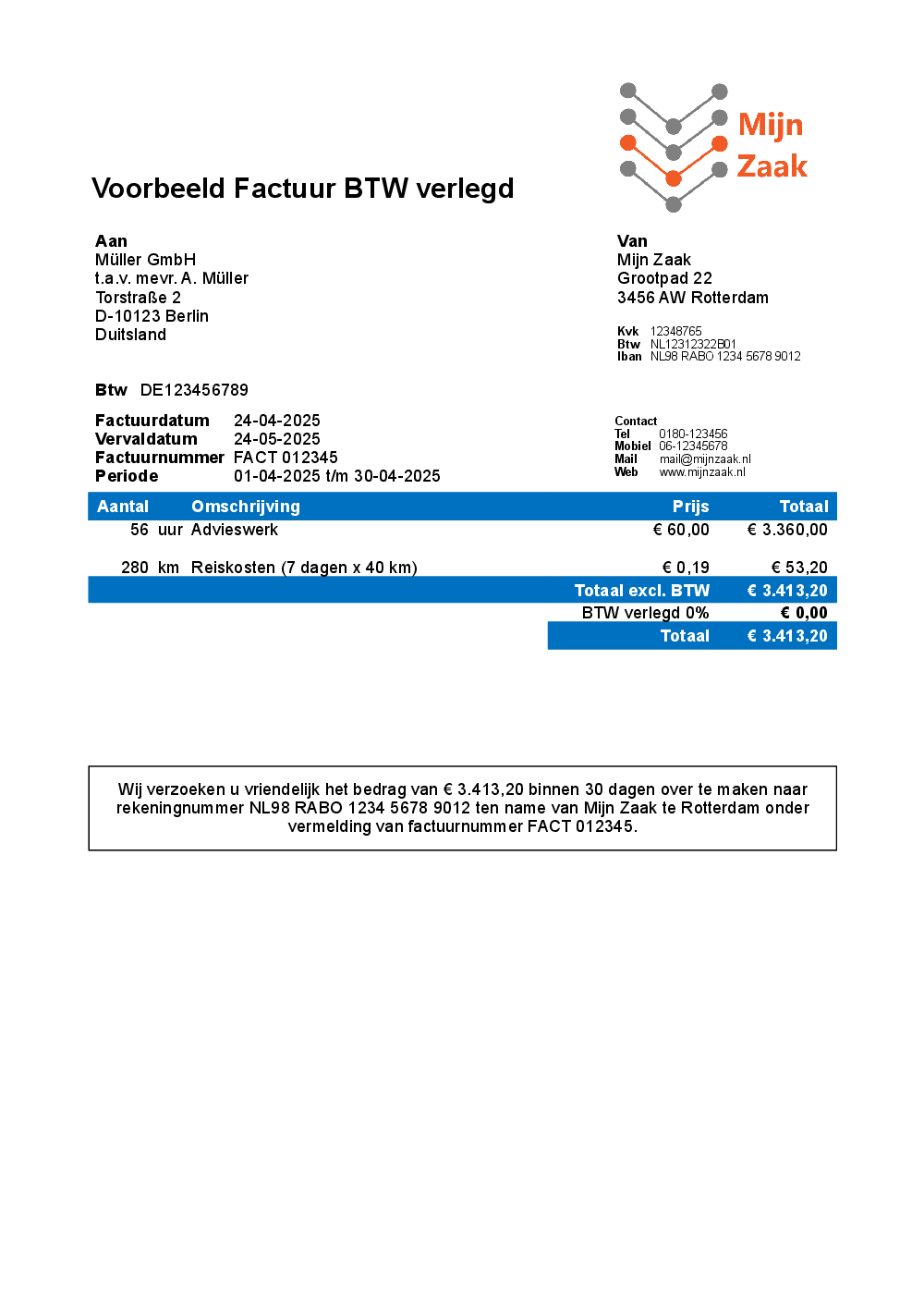

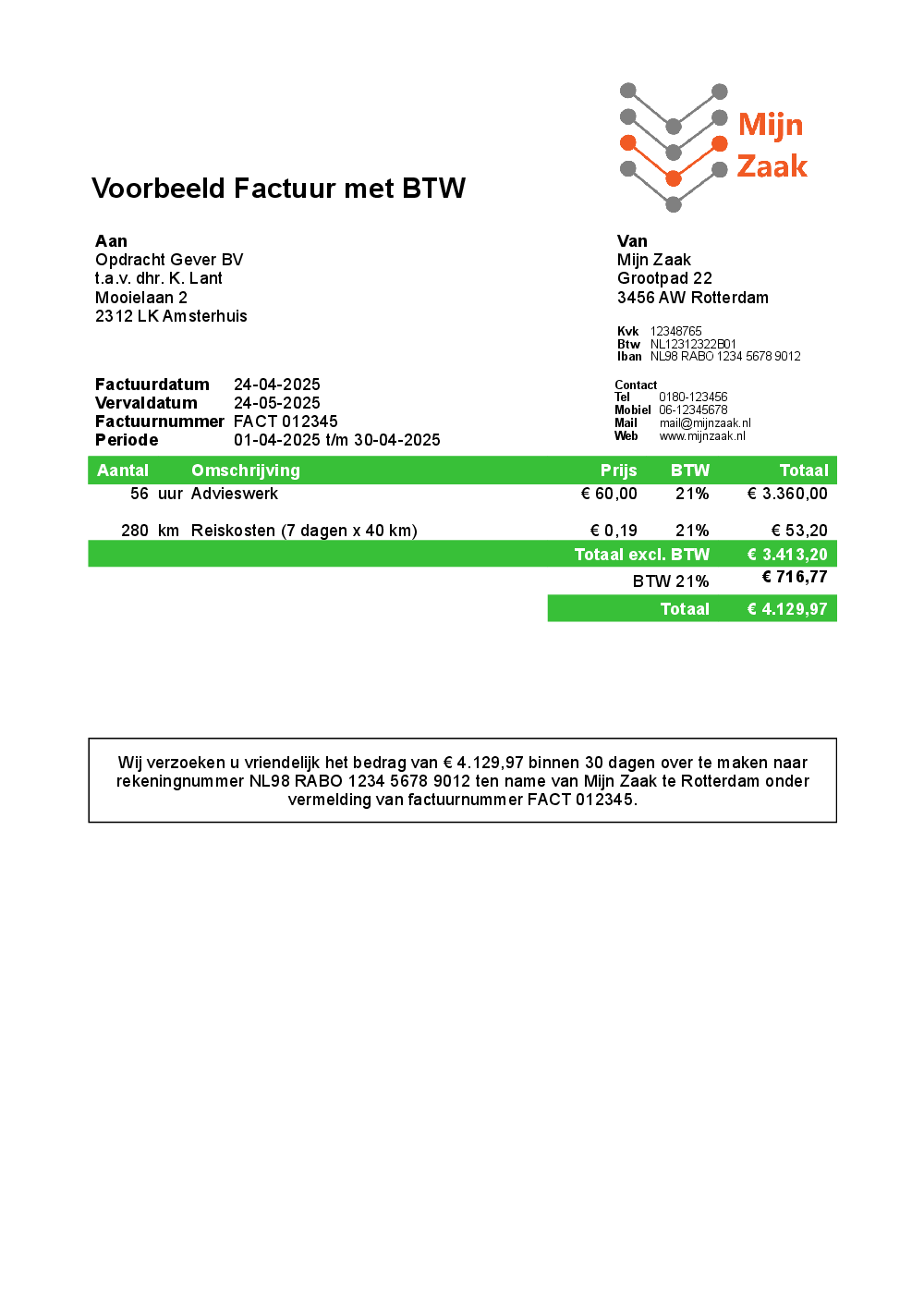

Voorbeeld factuur btw verlegd

In onderstaand voorbeeld zie je twee facturen: bij de eerste is btw verlegd. Bij de tweede is het gewoon in rekening gebracht. Let erop dat het btw-id van de klant vermeld is. En de tekst 'btw verlegd' zichtbaar is bij de totaaltelling.

BTW verlegd is niet hetzelfde als btw-vrijgesteld

Bij btw verleggen reken je 0% btw op je factuur. Maar dat is iets anders dan btw-vrijgesteld zijn. Bij de kleine ondernemersregeling (KOR) hoeft er helemaal geen btw betaald te worden. Bij btw verleggen moet je klant de btw zelf aangeven en afdragen in zijn eigen belastingaangifte.

Zet daarom altijd duidelijk 'btw verlegd' op je factuur. Zo weet je klant dat hij de btw zelf moet regelen.

Factuur naar het buitenland met btw verlegd

Is je klant ondernemer in een ander EU-land met een geldig btw-id? Dan verleg je de btw.

Op je factuur vermeld je:

- Het btw-id van je klant

- De tekst 'btw verlegd' of 'reverse charge' in de taal van je klant

Vertalingen die je kunt gebruiken:

- Engels: Reverse charge - VAT shifted to recipient

- Duits: Steuerschuldnerschaft des Leistungsempfängers

- Frans: Autoliquidation de la TVA

- Spaans: Inversión del sujeto pasivo

Controleer het btw-id van je klant altijd vooraf via de btw-id checker van de EU. Bewaar daar een screenshot of printje van. De Belastingdienst kan je achteraf vragen om te bewijzen dat het nummer geldig was.

Naast je btw-aangifte moet je ook een ICP-opgaaf indienen (een apart formulier voor leveringen binnen de EU). Factureer je aan een klant buiten de EU? Dan gelden andere regels. Check die vooraf bij de Belastingdienst of je boekhouder.

Maak een BTW verlegd factuur

Onze chatbot helpt je stap voor stap. Beantwoord een paar vragen en je hebt binnen een minuut een voorbeeld factuur met BTW verlegd.

Btw verlegd en je btw-aangifte

Bij je btw-aangifte moet je verlegde btw op de juiste plek invullen. Tel per rubriek alle facturen bij elkaar op en vul het totaal in.

Je hebt zelf btw verlegd op een factuur:

- Nederlandse klant: rubriek 1e

- Klant in de EU: rubriek 3b (diensten) of 3c (goederen) + een ICP-opgaaf indienen

Je hebt een factuur ontvangen met btw verlegd:

- Van een Nederlandse leverancier: rubriek 2a

- Van een buitenlandse leverancier: rubriek 4b

Kom je er niet uit? Je boekhouder kan je hierbij helpen.

Veelgemaakte fouten bij btw verleggen

In de praktijk gaat het vaak mis bij dezelfde dingen. Hieronder de meest voorkomende fouten.

- Btw-id niet vermeld op de factuur. Zonder btw-id van je klant is de verlegging niet geldig. De Belastingdienst kan dan een naheffing opleggen.

- Btw-id niet gecontroleerd. Een btw-id kan verlopen of ongeldig zijn. Check het altijd vooraf via de btw-id checker van de EU.

- Tekst 'btw verlegd' vergeten. Je klant moet op de factuur kunnen zien dat de btw is verlegd. Zonder die vermelding weet hij niet dat hij de btw zelf moet aangeven.

- Btw toch in rekening gebracht. Soms wordt per ongeluk 21% of 9% btw berekend terwijl de verlegging van toepassing is. Je moet die btw dan alsnog zelf aangeven en afdragen.

- Foute factuur ontvangen en btw afgetrokken. Krijg je een factuur mét btw terwijl het verlegd had moeten zijn? Dan mag je die btw niet aftrekken. Vraag je leverancier om een gecorrigeerde factuur.

- Verkeerde rubriek in de btw-aangifte. Verlegde btw moet je in een specifieke rubriek invullen. Vul je het verkeerd in, dan klopt je aangifte niet.

Je ontvangt een factuur met btw verlegd: wat nu?

Soms ontvang je zelf een factuur met 'btw verlegd' erop. Dan moet jij de btw zelf aangeven en betalen bij de Belastingdienst.

Concreet betekent dit:

- Je berekent zelf het btw-bedrag (meestal 21% over het factuurbedrag).

- Is het een factuur van een Nederlandse leverancier? Dan vul je dit in bij rubriek 2a. Van een buitenlandse leverancier? Dan bij rubriek 4b.

- Reken je zelf btw aan je klanten? Dan mag je ditzelfde bedrag weer aftrekken. Per saldo betaal je dan niets extra.

Het klinkt omslachtig, maar het is vooral administratief. De btw gaat in de praktijk niet uit je portemonnee. Je geeft het aan en trekt het weer af.

Veelgestelde vragen

De vermelding 'BTW verlegd', een btw-tarief van 0%, en het btw-id van je opdrachtgever.

Je rekent geen btw-bedrag op de factuur. De verleggingsregeling geldt voor het totale factuurbedrag, inclusief eventuele reiskosten.

Ja, de Belastingdienst kan een naheffing opleggen als de verleggingsregeling onjuist is toegepast.

Controleer altijd of het btw-id van je klant geldig is via de btw-id checker van de EU.

Tel per rubriek alle facturen bij elkaar op en vul het totaal in.

Zelf btw verlegd:

Zelf btw verlegd:

- Nederlandse klant: rubriek 1e

- Klant in de EU: rubriek 3b (diensten) of 3c (goederen) + ICP-opgaaf indienen

- Nederlandse leverancier: rubriek 2a

- Buitenlandse leverancier: rubriek 4b

Lees meer

Hoe maak je een factuur voor een klant in het buitenland?

Een factuur voor een klant in het buitenland opstellen? Probeer het zelf

Hoe zet je btw op je factuur?

Een factuur met btw opstellen? Probeer het zelf

Aan welke eisen moet een factuur voldoen in 2026?

Vanuit de belastingdienst zijn er een aantal eisen voor facturen van bedrijven binnen Nederland.

Ingewikkeld?

De Factuurgenerator helpt je stap voor stap bij het maken van een BTW-verlegde factuur. Probeer het 30 dagen gratis en vrijblijvend